Posts

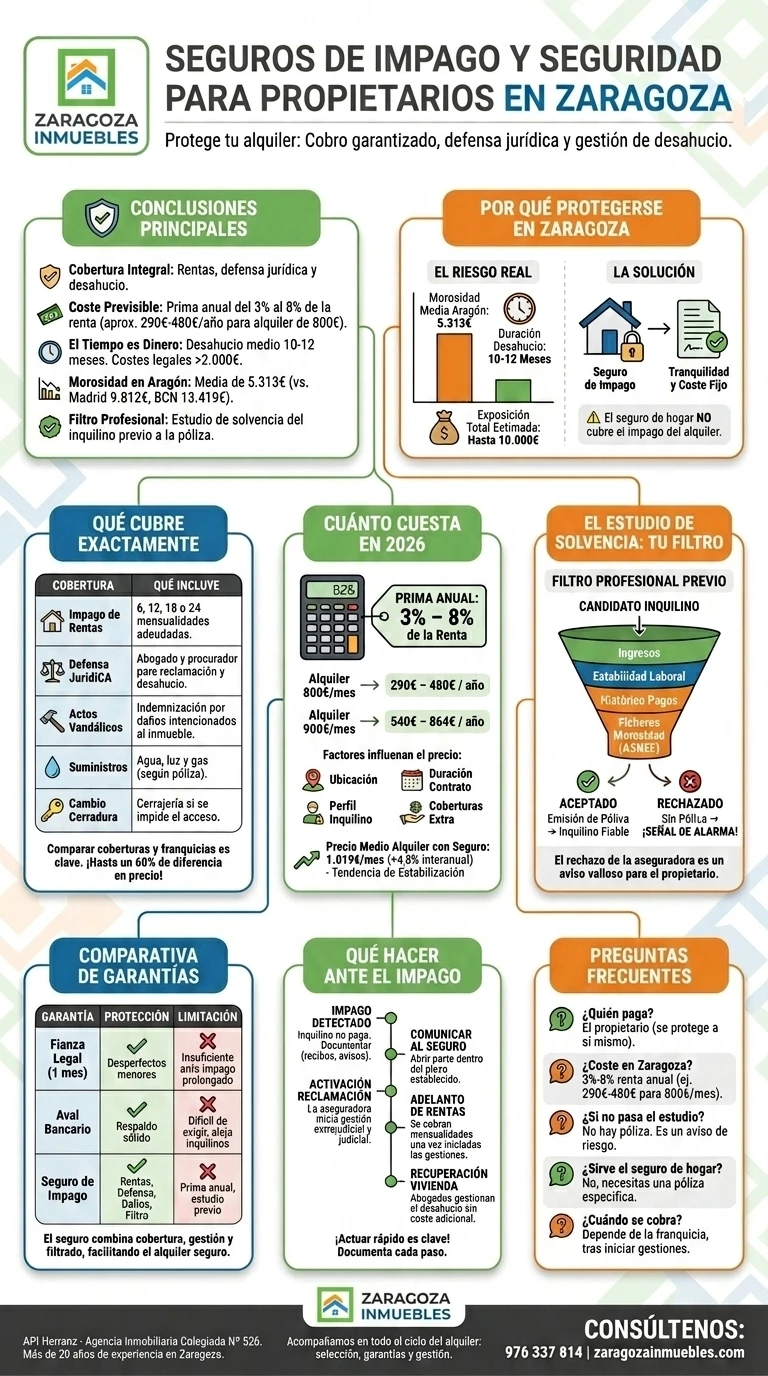

Un seguro de impago de alquiler protege al propietario que arrienda su vivienda en Zaragoza frente al riesgo más temido: el inquilino que deja de pagar. Por una prima anual de entre el 3 % y el 8 % de la renta, la aseguradora garantiza el cobro de las mensualidades adeudadas, asume la defensa jurídica y gestiona el desahucio. En un mercado donde la morosidad media en Aragón ronda los 5.300 euros y recuperar la vivienda puede llevar más de un año, esta póliza convierte una incertidumbre patrimonial en un coste fijo y previsible.

Quien tiene un piso en alquiler en la capital aragonesa y depende de esa renta necesita algo más que confiar en el inquilino: necesita un sistema de seguridad. Este es el panorama completo en 2026, con cifras de mercado y los pasos para protegerse.

Las claves de la seguridad del propietario arrendador en Zaragoza, sin rodeos:

El mercado del alquiler zaragozano vive un momento de precios históricos y demanda sostenida, pero la otra cara de la rentabilidad es el riesgo. Aragón registra una morosidad media de 5.313 euros, según datos de la Sociedad Española de Alquiler Garantizado. Es una cifra moderada en el contexto nacional, pero suficiente para desequilibrar las cuentas de cualquier propietario particular.

La verdadera amenaza no es solo la deuda, sino el tiempo. Los procesos de desahucio en España tardan entre 10 y 12 meses de media. Durante ese periodo el propietario sigue afrontando gastos —comunidad, IBI, suministros pendientes, posibles desperfectos— sin ingresar la renta.

Conviene aclarar un error frecuente: el seguro de hogar habitual no protege al propietario que alquila. La cobertura del seguro de hogar está pensada para la vivienda habitual, no para el riesgo de un tercero viviendo en ella. Para arrendar con tranquilidad hacen falta herramientas específicas, y el seguro de impago es la principal. Si está pensando en poner su piso en el mercado, conviene revisar antes las condiciones del contrato y la documentación con asesoría legal especializada.

Un seguro de impago de alquiler es mucho más que una garantía de cobro. Funciona como un paquete integral de protección frente a los problemas más comunes del arrendamiento. Además de cubrir las mensualidades impagadas, incluye habitualmente defensa jurídica con gastos de abogado y procurador, la gestión del proceso de desahucio, e indemnización por daños y actos vandálicos causados por el inquilino.

Las coberturas concretas varían según la compañía y la modalidad contratada, pero el núcleo es común a todo el mercado:

| Cobertura | Qué incluye |

|---|---|

| Impago de rentas | Abono de mensualidades adeudadas (6, 12, 18 o 24 meses) |

| Defensa jurídica | Abogado y procurador para reclamación y desahucio |

| Actos vandálicos | Indemnización por daños intencionados al inmueble |

| Impago de suministros | Agua, luz y gas en algunas pólizas |

| Cambio de cerradura | Cerrajería si el inquilino impide el acceso |

La diferencia de precio entre la opción más barata y la más completa puede llegar al 60 %, así que comparar coberturas, sublímites y carencias importa tanto como mirar la prima. Una póliza barata que cubre solo seis meses puede dejar desprotegido al propietario justo cuando el desahucio se alarga.

El precio se calcula como un porcentaje de la renta anual. El rango habitual del mercado oscila entre el 5 % y el 8 % de la renta anual bruta, según el perfil del inquilino, la zona, las coberturas y la aseguradora. Las pólizas centradas en defensa jurídica con coberturas más ajustadas pueden situarse incluso entre el 3 % y el 5 %.

| Concepto | Importe orientativo |

|---|---|

| Prima sobre renta anual | 3 %–8 % |

| Alquiler 800 €/mes | 290 €–480 € al año |

| Alquiler 900 €/mes | 540 €–864 € al año |

| Modalidades de cobertura | 6, 12, 18 o 24 meses |

| Franquicia | 0 o 1 mes según modalidad |

Varios factores mueven la prima al alza o a la baja. La ubicación del inmueble influye: las zonas con más siniestralidad histórica pagan prima más alta. El perfil del inquilino también cuenta: contratos indefinidos, antigüedad laboral y un ratio renta/ingresos sólido bajan la prima. La duración del contrato y las coberturas añadidas —actos vandálicos, impago de suministros— completan el cálculo.

En el contexto actual, el coste se ha moderado. El precio medio del alquiler protegido con seguro de impago se situó entre enero y abril de 2026 en 1.019 euros mensuales, un incremento interanual del 4,8 %, un punto menos que en 2025, según el último informe de Arrenta SABSEG. La tendencia de fondo es de estabilización tras años de subidas intensas.

La cobertura económica es importante, pero el valor menos visible del seguro empieza antes de firmar el contrato. El estudio de solvencia es uno de los grandes beneficios del seguro, ya que actúa como un filtro profesional que ayuda a elegir al candidato ideal.

Antes de emitir la póliza, la aseguradora analiza al inquilino candidato: ingresos, estabilidad laboral, histórico de pagos y presencia en ficheros de morosidad como ASNEF. Si el candidato supera los filtros de la aseguradora, se emite la póliza; si no los supera, no hay seguro posible con ese inquilino. Ese rechazo es, en sí mismo, una señal de alarma valiosísima para el propietario.

Importante: cada póliza tiene límites, carencias, franquicias y condiciones particulares. Comparar bien no es un extra, es la diferencia entre estar cubierto o llevarse una sorpresa cuando llega el impago.

Para que la aseguradora acepte la operación, el propietario debe cumplir requisitos básicos: un contrato conforme a la Ley de Arrendamientos Urbanos, de larga duración —no turístico ni de temporada— y una vivienda con cédula de habitabilidad. Preparar bien esta documentación es clave, y aquí ayuda contar con apoyo en la gestión del alquiler desde el primer momento.

El seguro de impago no es la única vía para protegerse, pero sí la más completa frente a alternativas tradicionales como el aval bancario, la fianza ampliada o el simple depósito. Cada opción ofrece un grado de protección distinto.

| Garantía | Protección | Limitación |

|---|---|---|

| Fianza legal (1 mes) | Cubre desperfectos menores | Insuficiente ante impago prolongado |

| Aval bancario | Respaldo económico sólido | Difícil de exigir; aleja a buenos inquilinos |

| Seguro de impago | Rentas, defensa jurídica y daños | Prima anual y estudio previo del inquilino |

La gran ventaja del seguro es que combina cobertura económica, gestión legal y filtrado del inquilino en un único producto. Además, reduce la necesidad de exigir fianzas elevadas o avales bancarios, lo que facilita encontrar inquilino sin renunciar a la seguridad. Frente al desgaste de gestionar un impago en solitario, externalizar el riesgo a una aseguradora resulta una decisión racional de gestión patrimonial.

Tener la póliza es el primer paso; activarla correctamente es el segundo. El seguro no es un botón mágico: requiere seguir un protocolo. Cuando el inquilino deja de pagar, el propietario debe acreditar el impago mediante recibos bancarios y comunicaciones, y abrir el parte ante la aseguradora dentro del plazo establecido.

A partir de ahí, la compañía activa la reclamación, primero extrajudicial y, si no hay solución, judicial. El adelanto de las rentas impagadas se efectúa una vez que dan comienzo las gestiones de reclamación, y los abogados de la aseguradora asumen el proceso de desahucio sin coste adicional para el propietario. La clave es actuar rápido y documentar cada paso: cuanto antes se comunica el siniestro, antes arranca el adelanto de rentas y la recuperación de la vivienda.

En API Herranz —agencia inmobiliaria colegiada nº 526 con más de 20 años de experiencia en el mercado zaragozano— acompañamos a los propietarios en todo el ciclo del alquiler, desde la selección del inquilino y la contratación de la garantía adecuada hasta la gestión de cualquier incidencia. Consúltenos en el 976 337 814.

Lo contrata y lo paga el propietario, que es la parte que se protege frente al impago. La ley no permite imponer en el contrato que sea el inquilino quien lo abone como condición imprescindible.

La prima ronda el 3 %–8 % de la renta anual. Para un alquiler de 800 euros al mes, supone entre 290 y 480 euros al año, según las coberturas y el perfil del inquilino.

La aseguradora no emite la póliza para ese candidato. Ese rechazo funciona como un aviso útil para el propietario, que puede reconsiderar al inquilino antes de firmar el contrato.

No. El seguro de hogar protege la vivienda habitual, no el riesgo de un tercero arrendado. Para cubrir el impago hace falta una póliza específica de impago de alquiler.

Depende de la modalidad y la franquicia. Las pólizas sin franquicia permiten cobrar desde el primer mes una vez iniciadas las gestiones de reclamación; con franquicia, el propietario asume la primera mensualidad.

Gestión Inmobiliaria Integral