Posts

Alquilar un local comercial en Zaragoza no se rige por las mismas reglas que alquilar una vivienda. El arrendamiento de un local entra en la categoría de uso distinto de vivienda de la Ley de Arrendamientos Urbanos (LAU), con plazos negociables, fianza de dos mensualidades y, sobre todo, un IVA del 21% que el propietario debe repercutir. Tener claras estas particularidades antes de firmar evita sorpresas fiscales y conflictos contractuales.

Estas son las claves que todo propietario o arrendatario de un local en Zaragoza debería tener claras antes de firmar:

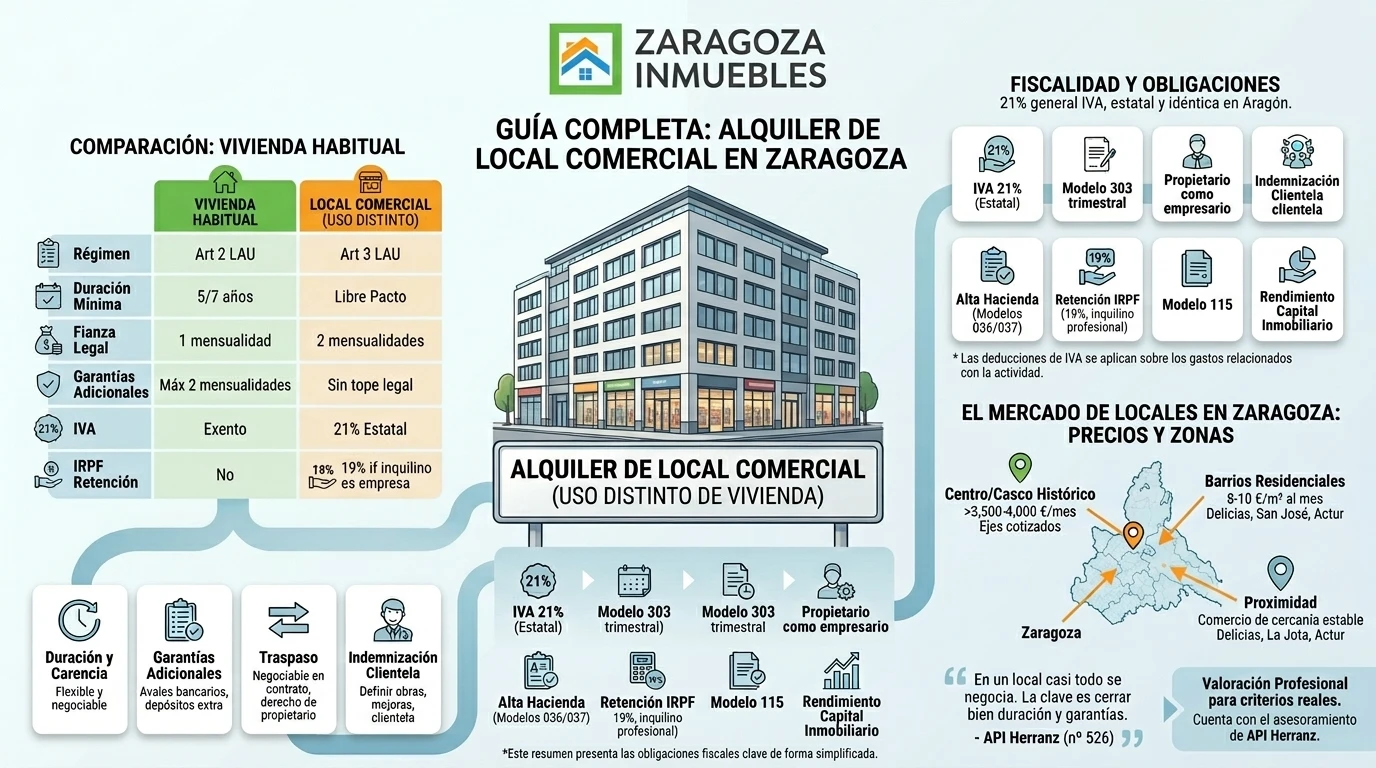

La LAU divide los arrendamientos en dos grandes categorías según el destino del inmueble: el arrendamiento de vivienda (artículo 2) y el de uso distinto de vivienda (artículo 3), donde encajan los locales comerciales y las oficinas. Esa distinción cambia las reglas del juego en duración, fianza, garantías y fiscalidad.

La vivienda habitual está fuertemente protegida: prórroga obligatoria, fianza limitada y exención de IVA. El local, en cambio, se rige sobre todo por la libertad de pactos: lo que firmen las partes prevalece sobre la ley en casi todo.

| Aspecto | Vivienda habitual | Local comercial (uso distinto) |

|---|---|---|

| Régimen LAU | Artículo 2 | Artículo 3 |

| Duración mínima | 5 años (7 si es persona jurídica) | Libre, la que se pacte |

| Fianza legal | 1 mensualidad | 2 mensualidades |

| Garantías adicionales | Máximo 2 mensualidades | Sin tope legal |

| IVA | Exento | 21% |

| Retención de IRPF | No | 19% (si el inquilino es empresa) |

Por este margen de negociación, conviene que un contrato de local lo revise un equipo de asesoría jurídica antes de la firma.

Al ser el plazo libre, la duración se convierte en la primera decisión estratégica: un contrato corto da flexibilidad al propietario, pero un negocio que invierte en acondicionar el local suele pedir estabilidad y carencias para amortizar la reforma.

La fianza de dos mensualidades es solo el mínimo legal. Al no existir tope para las garantías adicionales, es habitual pactar avales bancarios, depósitos extra o el pago de varias mensualidades por adelantado, sobre todo con inquilinos sin trayectoria comercial.

Hay dos figuras propias del local que conviene prever en el contrato. El traspaso permite al arrendatario ceder el local a otra empresa que continúe la actividad; salvo pacto en contra, el propietario tiene derecho a participar en el precio. Y la indemnización por clientela del artículo 34 puede corresponder al inquilino que se va tras varios años si el arrendador o un nuevo ocupante aprovechan la clientela generada. Definir bien obras, mejoras y actualización de renta en el clausulado evita litigios al final del arrendamiento.

Es la particularidad fiscal con mayor impacto práctico. El alquiler de un local está sujeto a IVA al tipo general del 21%, a diferencia del alquiler de vivienda habitual, que está exento. Y conviene aclararlo: aunque el local esté en Zaragoza, el IVA es un impuesto estatal idéntico en toda España, sin recargos ni tipos especiales propios de Aragón.

Esto convierte al arrendador en empresario a efectos del impuesto: debe emitir factura con IVA, repercutir el 21% (también sobre comunidad o suministros que traslade al inquilino) y liquidarlo mediante el modelo 303 de la Agencia Tributaria. A cambio, puede deducirse el IVA soportado en reformas y gastos del local.

En el IRPF, los ingresos se declaran como rendimientos del capital inmobiliario. Si el inquilino es empresario o profesional, retiene el 19% y lo ingresa con el modelo 115, como anticipo del IRPF del propietario.

Tener referencia del precio de mercado es clave antes de alquilar un local, tanto para ponerlo en renta como para instalar un negocio. La horquilla en Zaragoza es amplia y depende sobre todo de la ubicación y la superficie, como puede comprobarse en la oferta activa en Idealista.

En un local comercial casi todo se negocia. La diferencia entre una buena inversión y un conflicto está en cerrar bien la duración y las garantías antes de firmar.

En zonas residenciales consolidadas, los locales a pie de calle se mueven en torno a 8-10 €/m² al mes, lo que sitúa muchos espacios de barrio entre los 500 y 1.000 € mensuales. En los ejes comerciales más cotizados del Centro y el Casco Histórico, locales amplios con buenos escaparates pueden superar los 3.500-4.000 € al mes, mientras que las pequeñas unidades arrancan desde unos pocos cientos de euros.

Barrios como Delicias, La Jota, Las Fuentes, San José o el Actur concentran buena parte de la oferta de proximidad, con demanda estable de comercio de cercanía. Antes de fijar la renta o aceptar una, una valoración profesional del local ajusta las expectativas al mercado real y reduce los meses de inmueble vacío. En este punto, contar con una agencia colegiada como API Herranz aporta criterio sobre precios, contratos y fiscalidad.

La LAU fija una fianza obligatoria de dos mensualidades de renta para los arrendamientos de uso distinto de vivienda, como los locales. Además, no existe un tope legal para las garantías adicionales, por lo que las partes pueden pactar avales o depósitos extra.

Sí. El alquiler de un local comercial está sujeto al IVA general del 21% en toda España, Aragón incluido. El IVA es un impuesto estatal y no tiene tipos especiales por comunidad autónoma. La vivienda habitual, en cambio, está exenta.

Ninguna fijada por ley. A diferencia de la vivienda habitual, el arrendamiento de un local se rige por lo que pacten las partes, sin prórroga obligatoria. Por eso es clave negociar bien la duración, las carencias y las condiciones de salida.

La retención del 19% la practica el inquilino cuando es empresario o profesional, ingresándola mediante el modelo 115. Si el arrendatario es un particular, no existe obligación de retener. El propietario declara la renta como rendimiento del capital inmobiliario.

El traspaso es la cesión del local por parte del inquilino a otra empresa que continúa la actividad. Salvo pacto en contra, el propietario tiene derecho a participar en el precio del traspaso y a una subida de renta, por lo que conviene regularlo expresamente en el contrato.

Gestión Inmobiliaria Integral